2023年9月5日财政部发布了《农村集体经济组织会计制度》(财会[2023]14号,以下简称新制度),自2024年1月1日起施行。

新制度分章节重点对资产、负债、所有者权益、收入、费用、收益等会计要素的定义、确认、计量和账务处理等内容进行统一全面规范,删减了财务管理等其他非会计核算内容,并通过新增部分条款对删减的涉及会计基础工作和会计档案管理等内容作原则性规定。

围绕农村集体经济组织业务发展需要和财务管理要求,本次修订增加了“无形资产”、“待处理财产损溢”、“专项应付款”、“公益支出”、“应交税费”、“税金及附加”、“所得税费用”等会计科目,将原会计制度中的“农业资产”(仅针对牲畜资产、林木资产)调整为“生物资产”,将原会计制度中的“发包及上交收入”会计科目内容按其经济实质分别调整纳入“经营收入”和“投资收益”会计科目,删除了“应付福利费”、“农业税附加返还收入”会计科目,并对相关会计核算要求作出相应调整。突出“农”字属性,保留原会计制度中“内部往来”、“一事一议资金”等具有农村集体经济特点的会计科目;不要求计提资产减值准备;贯彻落实有关加强扶贫项目资产后续管理的要求,针对扶贫项目资产要求设置备查簿进行登记管理;将农村集体经济组织的资本严格限定在集体经济组织内部,体现农村集体经济组织特有的集体属性等。增加了编制会计报表附注的相关要求。

会计制度的变化必然带来对原有会计信息系统的更新和调试,财务数据的转换,科目余额的调整结转,资产的清查盘点等一系列工作,如何将原会计科目的余额结转到新账是2024年初急需做的工作。

一、将资产类余额转入新账:

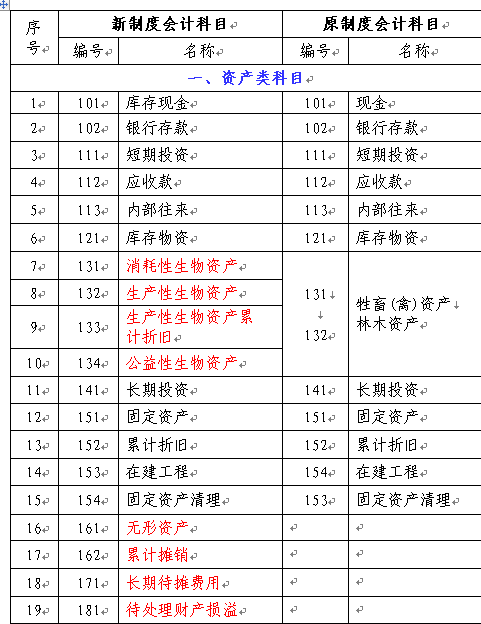

1.“生物资产”科目。 新制度设置了“消耗性生物资产”、“生产性生物资产”、“公益性生物资产”科目。农村集体经济组织应当按照新制度有关规定,根据牲畜(禽)资产、林木资产的形态、价值以及产生经济利益的方式等,对原制度下的牲畜(禽)资产进行合理分析判断,重新分类为消耗性生物资产、生产性生物资产、公益性生物资产等生物资产。

2.“现金”、“银行存款”、“短期投资”、“应收款”、“固定资产”、“库存物资”、“长期投资”、“累计折旧”、“在建工程”、“固定资产清理”科目。其核算内容与原账的上述相应科目的核算内容基本相同。转账时,农村集体经济组织应当将原账的上述科目余额直接转入新账的相应科目。

3.“内部往来”科目。 新制度设置了“内部往来”科目,其核算内容与原账的相应科目的核算内容基本相同。转账时,农村集体经济组织应当将原账的“内部往来”科目及下属各明细科目借方和贷方余额分别转入新账的“内部往来”科目及下属各明细科目借方和贷方。

二、将负债类余额转入新账:

1.“应付款”科目。 新制度设置了“应付款”、“应付劳务费”、“应交税费”科目。转账时,农村集体经济组织应当结合交易或者事项的经济实质,对原账的“应付款”科目余额进行分析:(1)将符合新制度规定的应付劳务费性质的相应余额转入新账的“应付劳务费”科目。(2)将符合新制度规定的应交税费性质的相应余额转入新账的“应交税费”科目。(3)将剩余余额转入新账的“应付款”科目。

2.“长期借款及应付款”科目。 新制度设置了“长期借款及应付款”、“专项应付款”科目。转账时,农村集体经济组织应当结合交易或者事项的经济实质,对原账的“长期借款及应付款”科目余额进行分析:(1)将符合新制度规定的专项应付款性质的相应余额转入新账的“专项应付款”科目。(2)将剩余余额转入新账的“长期借款及应付款”科目。 此前根据有关工作需要在原账中已经设置了“专项应付款”科目的农村集体经济组织,转账时应当将原账的上述科目余额直接转入新账的相应科目。

3.“短期借款”、“应付工资”、“一事一议资金”科目。 新制度设置了“短期借款”、“应付工资”、“一事一议资金”科目,其核算内容与原账的上述相应科目的核算内容基本相同。转账时,农村集体经济组织应当将原账的上述科目余额直接转入新账的相应科目。

4.“应付福利费”科目。 新制度不再设置“应付福利费”科目,按照《农村集体经济组织财务制度》等有关规定,不再提取应付福利费。转账时,农村集体经济组织应当将原账的“应付福利费”科目余额转入新账的“收益分配-未分配收益”科目。

三、将所有者权益类和成本类余额转入新账:

新制度设置了“资本”、“公积公益金”、“本年收益”、“收益分配”等所有者权益类科目和“生产(劳务)成本”科目,其核算内容与原账的上述相应科目的核算内容基本相同。转账时,农村集体经济组织应当将原账的上述科目余额直接转入新账的相应科目。

四、损益类:

由于原账中损益类科目年末无余额,无需进行转账处理。自2024年1月1日起,应当按照新制度设置损益类科目并进行账务处理。

五、其他要求:

农村集体经济组织存在其他本规定未列举的原账科目余额的,应当比照本规定转入新账的相应科目。新账的科目设有明细科目的,应将原账的相应科目余额加以分析,分别转入新账中相应科目的相关明细科目。 农村集体经济组织在进行新旧衔接的转账时,应当编制转账工作底稿,并将转入新账的对应原科目余额及分拆原科目余额的依据作为原始凭证。

六、新旧会计科目对照表

来源:桐城农经

苏公网安备32011202000929号

苏公网安备32011202000929号